Badan

kita di bina daripada jutaan unit yang di panggil sel. Sel-sel ini adalah unit asas kehidupan. Sel-sel sama jenis bergabung membentuk tisu

dan seterusnya organ seperti jantung, hati, otak, paru-paru dan sebagainya.

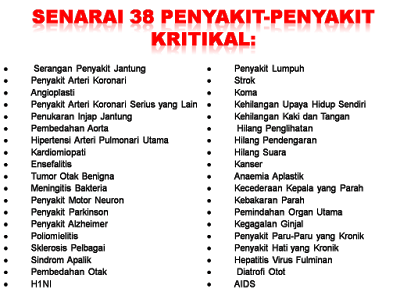

Kanser

adalah penyakit yang berkaitan dengan sel.

Secara normal sel akan mati akibat peningkatan umur dan mengalami

kecederaan. Tubuh badan kita akan

menggantikan sel-sel ini dengan jumlah dan jenis sel yang betul. Kadang-kala sel-sel ini akan terus berkembang

dan bertambah tanpa henti. Sel yang

tidak normal ini dinamakan tumor. Tumor

ini akan mengelilingi sel dan mengambil khasiat daripada sel. Tumor ini

mungkin adalah kanser.

Sel-sel kanser ini akan

berkembang dan tersebar ke organ badan yang lain melalui saluran darah dan

limpa.

APAKAH YANG

MENYEBABKAN KANSER?

Faktor

Persekitaran - Karsinogen

Kehadiran

agen penyebab kanser, iaitu karsinogen boleh bertindak sebagai faktor yang

mampu mengubah DNA sesuatu sel dan menjadikannya sel kanser - berupaya membawa

pelbagai perubahan genetik, termasuk pengaktifan onkogen dan penyahaktifan gen

penekan tumor .

Terdapat

sesetengah kumpulan virus yang mampu mencetuskan transformasi neoplastik pada

sel yang telah terinfeksi. Kedua-dua kelas virus, iaitu sama ada virus DNA atau

virus RNA boleh menyebabkan sel-sel yang terinfeksi menjadi sel kanser. Dalam

kes Kanser Pangkal Rahim, virus HPV memainkan peranan dalam pembentukan kanser.

Tabiat

merokok juga telah dikenalpasti menjadi punca utama berlakunya kanser

paru-paru. Risiko yang dihadapi adalah melebihi 20 kali ganda bagi perokok

berbanding mereka yang tidak merokok. Bagaimanapun, individu yang tidak merokok

sentiasa terdedah kepada asap rokok dan mempunyai risiko tiga kali ganda

berbanding mereka yang bebas daripada gejala ini.

Penglibatan

faktor genetik atau keturunan dikatakan juga antara faktor penyebab, kerana

kelainan genetik melibatkan kehilangan gen penindas atau pengekspresan

berlebihan onkogen yang berupaya menyebabkan terjadinya kanser paru-paru.

SAINTIS

percaya, kehadiran radikal bebas boleh mengancam kesihatan dan menjadi penyebab

utama kepada pelbagai masalah kronik.

Dari mana

datangnya radikal bebas ini? Radikal bebas dikenal pasti berpunca daripada

beberapa sumber, iaitu:

Makanan

tidak sihat — Makanan berlemak, bergoreng dan hangus (seperti kepingan hitam

pada sate atau ikan bakar).

Rokok —

Sebatang rokok dikatakan membebaskan 3 trilion radikal bebas

Tekanan —

Semua bahan kimia dan sesetengah hormon endokrin menghasilkan radikal bebas.

Bahan kimia

toksik (seperti racun serangga).

Penghasilan

radikal bebas berlaku sepanjang masa dan ia sukar dikawal.

Dapatkan Perlindungan Insuran dari Sebarang Jenis Kanser Sebelum Terlambat

Anda mungkin tergolong di kalangan 30% orang yang bakal kena kanser

Whatsapp / sms +6019 370 26 29 - Nasri

Dapatkan Takaful AIA Medical Sekarang

Demi Masa Depan Keluarga

Whatsapp / sms +6019 370 2629 - Nasri